羅兵咸永道今日(23日)發布的《2022年中國企業併購市場回顧與2023年前瞻》顯示,2022年中國併購交易總額跌至4,858億美元,為自2014年以來的最低水平,較2021年下降20%。其中私募股權基金交易金額連續第二年佔比接近交易總額的一半。

羅兵咸永道中國內地及香港金融併購交易服務主管合夥人陳宣統表示,該行預期中國內地併購交易,短期內將以本地交易為主導,但海外投資的需求亦將有所增加,尤其是對亞太地區的投資。

羅兵咸永道亞太區交易服務主管合夥人鮑德暐表示,觀察到內地最近採取多項刺激投資措施,加上疫情限制措施鬆綁,料將推動併購市場回暖。他相信,隨着二級市場估值的提高,投資者的信心亦將會逐步恢復。

去年併購交易八年內最低

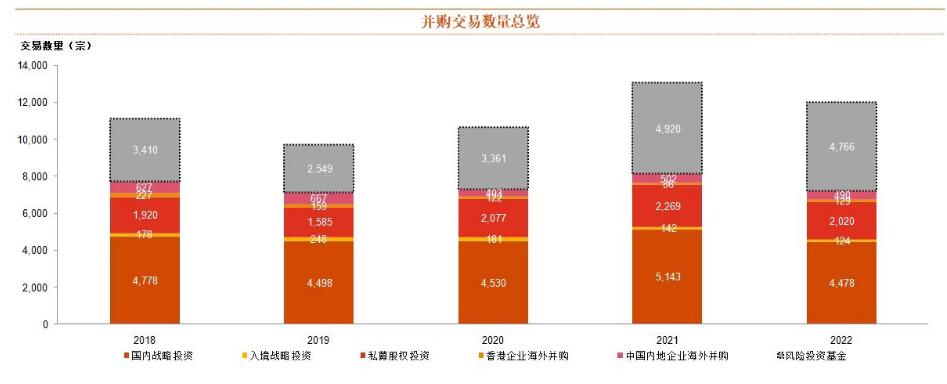

2022年超大型併購交易(單宗10億美元以上)大幅減少,僅發生了54宗,僅佔歷史年均水平的一半,其中與國企、國企改革相關的交易達35宗(2021 年有22 宗)。

2022年國內戰略投資者的交易額同比下降19%,跌勢雖被近年來如火如荼的國企改革交易彌補,但仍觸及2014年以來最低水平。幾乎所有行業的交易額都出現了下降,只有與工業相關的交易額出現了一些上升,其中不乏基於國企改革、國資驅動的產業升級、資產重組以及大型國企集團之間的整合。國內併購交易的重點行業很大程度上受國家政策影響,因此工業品行業因產業升級成為主要增長點,而高科技(比如科技、互聯網類)、房地產、消費品近年走勢下降。

2022年私募股權基金交易額儘管同比下降了23%,但仍是佔比最大的類別。私募股權和風險投資基金的退出總量也持續走高,加速回籠其不斷累積的歷史投資。總體而言,2022年中國資本市場有所放緩。中概股監管環境的變化直接導致美股IPO退出陷入困境,而香港股市也表現疲軟,估值較低;深圳和上海科創板仍保持着私募股權公司IPO退出市場的主導地位,北交所成為新的退出渠道。

羅兵咸永道全球跨境服務中國主管合夥人黃耀和表示:「雖然2022年國內併購交易持續下降,短期內大規模反彈可能性也不大,但是我們觀察到中央政府鼓勵外商投資重點行業,以及自2022年11月開始,各地地方政府已積極『出海』推行跨境投資和貿易發展計劃,此舉從長期來看將推動中國併購市場的回暖,我們相信投資者的信心將會逐步恢復,市場情緒也將得到改善。」

中企海外併購亞洲市場成重點

2022年境外併購交易活動繼續停滯不前。按行業劃分的境外併購交易分析顯示,中國買家對能源和電力、高科技和醫療保健行業有着濃厚的投資興趣。就交易量而言,中資對於美國和歐洲仍保持興趣,亞洲成為第二大對外投資目的地。

2023年有一些積極的影響因素出現,包括新冠疫情限制措施被取消後,一些積壓的併購需求反彈;政府採取新措施對某些房地產企業進行風險化解,放鬆對互聯網經濟的限制;中概股政策有一些小進展,中國在美上市企業地位將出現一些正向突破;IPO市場可能更活躍,公開市場估值大幅上升將有利於併購交易市場的恢復;財務投資者的待投資金整體保持創紀錄水平,以及伴隨的投資壓力也會有助於併購市場回暖;由新冠疫情和地緣政治導致的各種經濟失調也將引發交易和轉型活動,包括與破產重組有關的活動;更活躍的A股上市公司之間的併購交易,尤其是由國資推動和控制的上市公司交易等。

羅兵咸永道中國併購諮詢服務合夥人范龍弋表示:「隨着中國新冠疫情後重新開放,我們將會看到一些併購交易起色,但在某種程度上,市場的回暖需要有個循序漸進的過程,我們預計2023年中國併購交易在短期內將以國內交易為主導,海外併購交易將出現激增,亞太地區、中東地區或將成為首選目的地。2023年全年的併購交易數據將接近2022年,2023年上半年可能較弱,但下半年較強。」(記者 黃裕勇)