粤港澳大湾区开出今年第200趟中欧班列

中新网广州8月5日电 (郭军 明绮清 黎磊)8月4日16时52分,满载着工业品、电子设备及衣帽服饰的X75081次列车从广铁集团广州货运中心东莞常平站缓缓驶出,将于16天后到达到德国杜伊斯堡,这是粤港澳大湾区今年开出的第200趟中欧班列。

据悉,今年以来,大湾区中欧班列开行数量持续增长,已经累计开通至中亚哈萨克斯坦等五国、俄罗斯莫斯科、匈牙利布达佩斯、德国杜伊斯堡及汉堡、波兰马拉舍维奇、立陶宛维尔纽斯等15个方向的班列,发送货物10079个标箱,运送民生和产业链物资10.67万吨,开行数量同比去年增加83.4%,开行数量再创同期历史新高。

当前,国际疫情防控形势依旧严峻,中欧班列作为“一带一路”的“大动脉”挑起了陆路运输的“大梁”,筑起国际携手抗疫的“生命通道”,将抗击疫情和生产生活物资源源不断送至欧洲各国。

“时效性和安全性是我们选择中欧班列的主要原因。”广东铧为现代物流股份有限公司总经理邓华平告诉记者,如果走海运去欧洲,可能要45天左右,中欧班列只要15天左右就能到达,运输的产品能更迅速地响应市场需求,提升市场竞争力,安全优质的服务已成为外贸商的首选。

“今年截至7月底,大湾区中欧班列保持在平均每天开行约1趟的频率,这是一个新的突破。”广州货运中心班列相关负责人丘佳盛表示,当前中欧班列开行势头持续向好,今年4月广州下元中欧班列的开行更是进一步开拓了广州地区海铁跨境联运的市场,预计今年广东中欧班列开行数量将超此前预计的340余列,同比去年增幅将至少达30%。

面对新一轮疫情,广铁集团全面加强疫情防控工作,管内各货场均实行封闭式管理,作业前由专人对仓库、设备、待装车厢进行消毒,并要求作业人员于装车前1小时分批次检测体温,最大可能降低人员集中传播病毒的几率。对于来自中山、肇庆等疫情中高风险地区的出口货物,重点进行查验消毒,加强源头管理。同时加强进口货物运输管控,全力确保疫情期间中欧班列安全稳定运行。

广铁集团货运部相关负责人表示,下一步,铁路部门在全力保障中欧班列正常有序运行的基础上,将通过货场改造和设备更新等举措,不断优化能力供给,提升运输时效,力争将多式联运跨境专列打造成为成常态化开行的中欧班列,构建辐射路径更广的中欧班列运输网络,为保障特殊时期国内供应链稳定、构建国内国际双循环发展新格局、助力中欧共同抗疫发挥更大的作用。(完)

相關消息

-scaled.jpg)

-scaled.jpg)

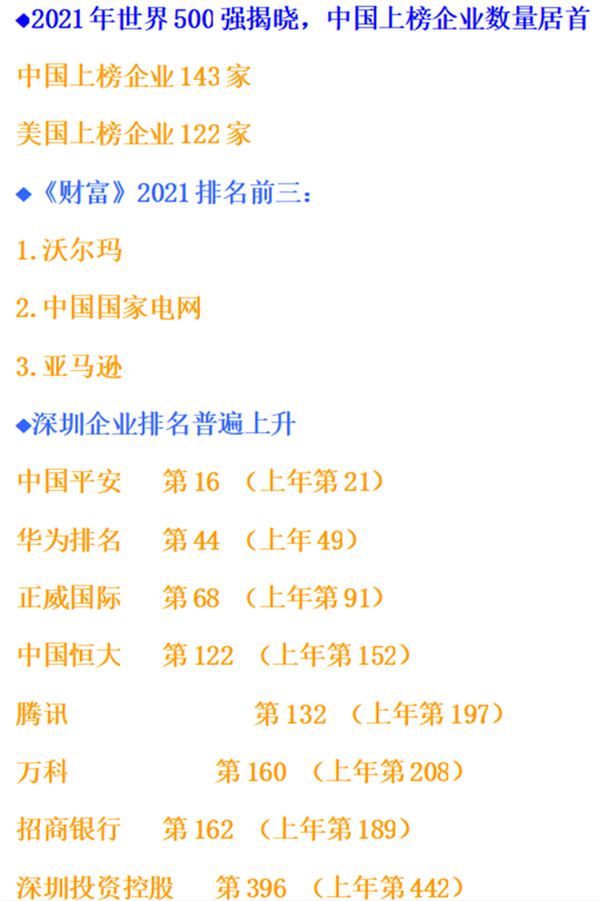

2021年《財富》榜單:8家深企入圍世界500強

8月2日,《財富》世界500強排行榜發布。受新冠疫情影響,今年《財富》世界500強排行榜企業的營業收入約為31.7萬億美元,比去年下降5%。今年,沃爾瑪連續第八年成為全球最大公司,中國的國家電網公司上升至第二位,亞馬遜首次進入前三,蘋果公司前進至第6位。

2021年《財富》世界500強前20名

在盈利方面,蘋果以574億美元的利潤位居榜首。沙特阿美緊隨其後,以約493億美元的利潤位列第二。日本的軟銀集團以470億美元的利潤位居第三。工、建、農三大中國銀行繼續位列利潤榜前10位。此外,儘管身處逆境,但華為排名保持上升勢頭,由去年的49位升至今年的44位。

值得注意的是,今年的榜單里,中國大陸(含香港)上榜公司數量連續第二年居首,達到135家,比上一年增加11家。加上台灣地區企業,中國共有143家公司上榜。今年,美國共計122家公司上榜,比上一年增加1家。

另外,今年《財富》世界500強排行榜一共有45家新上榜和重新上榜公司,其中新上榜和重新上榜的中國公司有18家,它們是:中國船舶集團、浙江榮盛控股集團、浙江恆逸集團、融創中國控股有限公司、敬業集團、新希望控股集團、新華人壽保險、濰柴動力、北京建龍重工集團、浙江省交通投資集團、龍湖集團、廣州市建築集團、廣州醫藥集團、華潤置地、雲南省投資控股集團、萬洲國際、紫金礦業集團、中國再保險(集團)股份有限公司。

相關消息

香港有限合伙基金协会正式成立 吸引境内外基金来港注册

中新网香港7月29日电 (记者 刘辰瑶)香港首个专注于推动及完善香港有限合伙基金制度的协会——香港有限合伙基金协会29日在香港举行成立典礼。该协会的成立标志着于2020年8月31日生效的香港有限合伙基金制度在推出初期获得的积极反响,亦表达了各个业界对完善和推动该制度的共同决心。未来,协会将继续致力于加深各界对香港有限合伙基金制度的认知,推动香港有限合伙基金制度的进一步完善,从而吸引更多的境内外基金管理人和投资人接受并采用香港有限合伙基金架构。

在开幕典礼现场,香港特别行政区政府财政司司长陈茂波发表致辞称,很高兴可以在今天见证香港基金界的重大发展。有限合伙基金制度于去年8月底实施以来得到各界支持,在不足一年的时间内已有超过300只基金注册,足证金融服务业丰富的韧力和潜力。这个基金制度主要配合私募股权基金和创投基金,这两类基金对我们实体基金发挥很大的推动作用。“今天,香港有限合伙基金协会正式成立,将会大大促进资产管理行业的长远发展和创新,为香港有限合伙基金制度、香港金融业的发展作出巨大贡献。未来,政府会和业界一起努力,把握粤港澳大湾区的机遇,开发更多跨境理财和金融服务,推动内地投资者更多利用香港有限合伙基金平台募集资本,亦鼓励香港有限合伙基金的投资者投资大湾区的项目。”最后,他寄望香港有限合伙基金协会带领香港基金界昂首向前,成为香港金融服务业支持国家发展的中坚力量。

香港特别行政区政府投资推广署署长傅仲森(Stephen Phillips)出席典礼并表示,“为加强香港作为家族办公室枢纽的地位,我们上月成立了 FamilyOfficeHK团队,我相信香港有限合伙基金协会将会是我们重要的合作伙伴。香港作为亚洲领先的资产和财富管理中心,随着大湾区持续发展,将成为资本进出内地的重要门户,迎来显著和令人振奋的机遇。”他表示十分期待与协会长期合作,以推动香港成为国际基金枢纽。

开幕典礼同时邀得投资推广署财经及金融行业主管兼家族办公室环球主管黄恒德先生、香港金融管理局外事部市场拓展处罗学贤先生等作为嘉宾出席。同时,香港金融管理局总裁余伟文、香港金融发展局董事会成员行政总监区景麟博士、以及全国政协委员、香港立法会张华峰议员均录制视频祝贺协会正式成立。

香港有限合伙基金协会创会会长、中源资本创始合伙人兼首席执行官李鹰介绍,截至2019年底,香港私募股权管理资产规模达1600亿美元,是亚洲第二大私募股权中心,有着近2000家香港证监会持牌管理人。有限合伙基金制度的落实无疑是强化了香港所拥有的雄厚经济实力和地位,进一步推动香港迈向国际主流的私募股权中心的位置。“自从香港有限合伙基金推出以来,发展迅速,我们作为第一批参与者,受益颇多。香港有限合伙基金制度尚新,我期望香港有限合伙基金协会可以作为一股助力,加深各界对该制度的认知,并推动该制度的进一步完善及吸引更多的基金管理人和投资人接受并采用香港有限合伙基金架构。”

香港有限合伙基金协会创会会长、金杜律师事务所合伙人兼香港基金业务主管江竞竞认为,随着有限合伙基金条例实施,香港终于拥有适用于私募基金的有限合伙基金结构,解决了香港传统有限责任合伙制度未具备足够的条件与现代私募基金发展的问题,并成为香港捕捉亚洲私募及创投基金庞大市场机遇的有效载体。香港有限合伙基金协会由香港各个专业界别的知名机构共同创立。“我们相信,借由协会成员交流各界的专业知识和意见,以及加强与政府的沟通,对完善香港有限合伙基金制度和推动资管行业发展有着莫大的助益贡献。我们期待更多的机构和人士加入我们,共同创造香港私募基金的辉煌未来。”

香港有限合伙基金协会名誉主席及海通国际证券集团有限公司副主席兼行政总裁林涌表示,作为香港金融服务界的成员,自己深刻体会到一个专业并具代表性的行业组织对行业发展十分重要。他希望协会可透过各个成员的协作,不断推动行业的发展和完善,并扮演好联系行业和政府、监管机构的角色,促进沟通,为香港经济的繁荣稳定作出贡献。

来自卢银资管、东信证券、中信里昂、民生银行、星展银行、安永、海通国际、大圣证券、山金资管、浦银国际、中国人寿富兰克林、皓天财经等机构的多位香港金融界、法律界、会计界专业人士出席了当日的典礼。陈茂波、傅仲森等嘉宾与林涌、李鹰、江竞竞在众多专业人士的见证下共同剪彩,宣布协会正式成立。协会亦于当日发布协会首份研究报告《香港有限合伙基金2021年度调研报告》,其中汇集了业界对香港有限合伙基金制度的反馈、担忧以及改进建议。业界普遍认为,协会的成立,必将进一步完善香港有限合伙基金制度,努力将香港打造成为国际私募基金的重要注册地,进而巩固香港国际金融中心的地位,促进香港经济繁荣发展。(完)

-scaled.jpg)

-scaled.jpg)